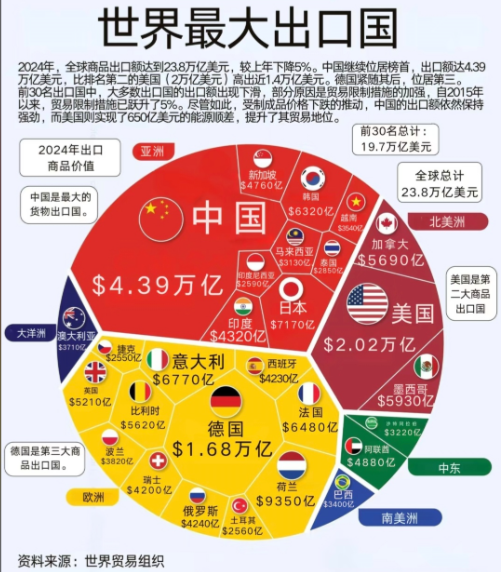

2026 年,全球金属市场正经历从传统周期波动到战略价值重估的关键转折。一方面,澳大利亚、巴西、智利、刚果(金)、印尼等核心出口国密集出台原矿禁令、出口配额、加征关税等政策,全球金属供应链重构加剧;另一方面,能源转型、电网升级、AI 算力建设与新能源汽车普及形成需求共振,叠加地缘冲突与大国资源博弈,不同金属呈现 “工业金属强韧、能源金属分化、贵金属坚挺、战略小金属走牛” 的差异化走势。本文结合全球主要金属出口国政策动态,从供需两端深度剖析铁矿石、铜、锂、钴、镍、铝土矿、黄金及铬锰稀土的未来行情,为市场参与者提供趋势参考。

一、铁矿石:供需宽松下的震荡偏弱,价格中枢缓慢下移

铁矿石作为黑色金属核心,全球出口格局长期稳定,澳大利亚(力拓、必和必拓、FMG)与巴西(淡水河谷) 占据全球海运贸易量超 70%,加拿大、瑞典、乌克兰为补充出口国,2026 年出口政策整体稳定,无大规模限制措施。供应端,澳巴两国 2026 年铁矿石产量维持高位,淡水河谷复产进度符合预期,力拓、FMG 扩产增量有序释放,全球铁矿石供应宽松格局延续;需求端,中国房地产复苏不及预期,基建投资增速放缓,钢铁行业进入 “减量提质” 阶段,粗钢产量压减政策持续推进,铁矿石刚需走弱,而印度、东南亚等新兴市场需求增量有限,难以对冲中国需求下滑压力。

2026 年铁矿石行情将呈现震荡偏弱、中枢下移态势。上半年受春节后补库与基建集中开工支撑,价格短暂反弹,但高度受限;下半年随着补库结束与钢铁淡季来临,供需宽松压力凸显,价格承压下行。全年看,普氏 62% 铁矿石价格中枢预计在 80-90 美元 / 吨区间波动,较 2025 年小幅回落。需警惕澳巴极端天气(飓风、暴雨)导致的短期供应扰动,以及中国稳增长政策加码带来的阶段性反弹机会,但难以改变长期宽松格局。

二、铜:供需缺口持续扩大,能源转型驱动价格高位走强

铜作为 “能源转型基石金属”,全球出口集中于智利(Codelco)、秘鲁、澳大利亚、刚果(金) ,其中智利、秘鲁合计占全球铜矿出口量超 50%,2026 年两国政策聚焦本地加工与资源保护,铜矿出口增量受限。供应端,全球铜矿资本开支长期不足,2024 年实际投资仅为 2013 年高点的 48%,从投资到产出需 7-10 年,短期产能释放乏力;智利、秘鲁矿山老化加剧,矿石品位持续下降(智利平均品位降至 0.85% 以下),叠加水资源短缺、社区抗议等问题,新项目投产进度滞后,2026 年全球铜矿供给增速仅 1.7%,精炼铜供需缺口预计达 50-83 万吨。同时,美国为规避关税风险加速囤货,进一步抽干全球可用供应,加剧紧张格局。

需求端,铜需求进入结构性增长新阶段,传统基建与房地产需求占比下降,电网升级、AI 数据中心、新能源汽车成为核心驱动力。数据显示,电网投资贡献 2026 年铜需求增长的 60% 以上,AI 服务器用铜需求年增速达 12%,中国、欧美、印度电网改造与充电网络建设持续加码,全球铜需求韧性十足。2026 年铜价将维持高位震荡、中枢上移走势,高盛上调 LME 铜年底目标价至 13735 美元 / 吨,全年均价预计在 10500-11500 美元 / 吨区间,现货升水结构持续,冶炼加工费(TC/RCs)低位运行,矿端溢价凸显。

三、锂:出口禁令重塑格局,供需紧平衡下价格震荡上行

锂作为新能源电池核心金属,全球出口国格局剧变,澳大利亚(锂辉石)、智利 / 阿根廷(盐湖锂) 为传统出口主力,2026 年津巴布韦全面禁止锂精矿出口,仅少数头部企业获特批配额,刚果(金)、肯尼亚等国跟进限制原矿出口,全球锂矿供应端显著收缩。供应端,澳大利亚新增产能释放谨慎,盐湖锂开发受高海拔、水资源约束扩产缓慢,津巴布韦禁令直接影响全球 10% 左右的锂矿供应,2026 年全球锂矿供给增速放缓,锂盐库存持续去化,行业从 2025 年的过剩转向紧平衡。

需求端,新能源汽车与储能双轮驱动,2026 年全球新能源汽车销量预计超 2500 万辆,储能装机量同比增长 40% 以上,叠加 3C 电子与工业储能需求,锂盐需求保持 20% 以上增速。尽管钠离子电池与低锂化技术逐步推广,但短期难以替代锂在高端电池领域的核心地位,需求韧性强。2026 年锂价将呈现震荡上行、波动加剧走势,电池级碳酸锂价格中枢预计在 15-20 万元 / 吨,下半年需求旺季有望冲击 25 万元 / 吨。需关注澳大利亚产能超预期释放、技术替代加速等利空因素,以及津巴布韦政策执行力度、地缘冲突导致的供应链中断风险。

四、钴:出口配额锁死供给,稀缺性凸显推动价格强势上涨

钴作为动力电池与高温合金关键金属,全球出口高度依赖刚果(金) ,该国占全球钴产量 70% 以上、储量 55%,2026 年实施9.66 万吨 / 年出口配额制(为 2024 年产量的 44%),强制本地加工,配额与冶炼投资挂钩,全球钴供给被严格锁死。供应端,刚果(金)配额执行严格,2026 年上半年钴原料到港量显著减少,叠加当地基建落后、社区冲突频发,钴矿产量难以提升,全球钴市场形成3 万吨 / 年刚性缺口;其他出口国如澳大利亚、加拿大钴产量有限,难以弥补缺口。

需求端,新能源汽车动力电池、3C 电子、航空航天高温合金需求持续增长,2026 年全球钴需求同比增长 15% 以上,其中动力电池领域需求占比超 60%。尽管低钴 / 无钴电池技术逐步应用,但高端动力电池与航空航天领域对钴的刚需难以替代,需求刚性强。2026 年钴价将延续强势上涨、高位震荡走势,MB 钴价中枢预计在 30-35 美元 / 磅,国内电解钴价格中枢达 45-50 万元 / 吨,稀缺性溢价持续凸显。

五、镍:印尼政策收紧主导市场,供需由过剩转短缺支撑价格回升

镍分为不锈钢用镍与电池用镍,全球出口核心为印尼(占全球镍产量 40% 以上),2026 年印尼镍矿开采配额下调 30%,权利金提至 14%-19%,严查非法矿,同时延续镍原矿出口禁令,仅出口镍铁与精炼镍,全球镍供应端大幅收缩。供应端,印尼配额下调直接导致全球镍矿供应减少 20% 左右,菲律宾、新喀里多尼亚等次要出口国增量有限,2026 年全球镍市场从 2025 年的供应过剩转为短缺;同时,镍冶炼产能扩张滞后,镍铁加工费低位运行,精炼镍产量增长乏力。

需求端,不锈钢行业需求企稳回升,新能源动力电池用镍需求爆发式增长,2026 年全球电池用镍需求同比增长 30% 以上,成为镍需求增长核心驱动力。不锈钢与电池领域需求共振,支撑镍价走强。2026 年镍价将呈现震荡回升、中枢上移走势,LME 镍价有望突破 2.2 万美元 / 吨,全年均价预计在 1.8-2.0 万美元 / 吨。需关注印尼政策执行力度、不锈钢行业需求不及预期、电池技术替代等风险。

六、铝土矿 / 氧化铝 / 铝锭:出口加税与产能约束,价格中枢稳步上移

铝产业链分为铝土矿、氧化铝、电解铝三个环节,几内亚(全球最大铝土矿出口国)、澳大利亚、巴西、牙买加为铝土矿出口主力,2026 年几内亚铝土矿出口关税上调至 10%,澳大利亚、巴西出口政策稳定;电解铝出口集中于加拿大、俄罗斯,受能源成本与政策约束,出口量有限。供应端,几内亚加税推高铝土矿价格,澳大利亚铝土矿品位下降,全球铝土矿供应偏紧;氧化铝产能扩张受限,加工费低位运行;电解铝受中国产能红线约束,全球电解铝供应呈紧平衡格局。

需求端,建筑、交通、包装等传统领域需求企稳,新能源汽车、光伏、储能等新兴领域需求快速增长,2026 年全球电解铝需求同比增长 3% 以上。供需紧平衡下,铝价获得强支撑。2026 年电解铝价格中枢将稳步上移,LME 铝价预计在 2800-3200 美元 / 吨区间波动,几内亚加税与能源价格波动将导致价格阶段性波动。

七、黄金:降息预期与避险需求共振,高位强势运行

黄金作为贵金属,全球出口国为澳大利亚、俄罗斯、加拿大、秘鲁、墨西哥,2026 年出口政策稳定,无大规模限制措施,供应端保持平稳。需求端,美联储降息预期、全球地缘冲突、央行持续购金、避险需求四大因素共振,支撑金价高位运行。2026 年美联储预计开启降息周期,实际利率下行利好黄金;中东冲突、俄乌局势持续扰动,全球避险情绪升温;各国央行持续增持黄金储备,2026 年购金量预计维持高位;黄金 ETF 与实物黄金投资需求回暖,多重利好推动金价走强。

2026 年黄金价格将高位震荡、中枢上移,伦敦现货黄金价格中枢预计在 2200-2400 美元 / 盎司,创历史新高概率较大。需关注美联储降息节奏、全球通胀反弹、美元走强等利空因素,但难以改变黄金长期强势格局。

八、铬、锰、稀土:出口管制常态化,战略价值重估推动价格走牛

铬、锰、稀土作为战略小金属,出口格局高度集中:南非、津巴布韦主导铬矿出口,2026 年津巴布韦禁止原铬出口,仅出口铬铁;南非为全球最大锰矿出口国,出口政策稳定;缅甸、澳大利亚、中国为稀土出口国,2026 年中国延续稀土出口管制,配额增速放缓。供应端,津巴布韦铬矿禁令导致全球铬矿供应减少 15% 左右,南非铬、锰矿品位下降,开采成本上升;稀土出口管制常态化,全球稀土供应偏紧,资源民族主义推动战略小金属供给持续收缩。

需求端,铬用于不锈钢与高温合金,锰用于钢铁与电池材料,稀土用于新能源、半导体、军工等高端领域,2026 年全球高端制造业快速发展,战略小金属需求稳步增长,AI 算力、半导体先进制程、新能源汽车成为需求核心驱动力。供需失衡下,战略小金属稀缺性凸显、安全溢价提升。2026 年铬、锰、稀土价格将持续上涨、屡创新高,氧化镨钕价格中枢预计升至 60-80 万元 / 吨,铬铁、锰矿价格同步走强。