铝价涨势可能远未结束。中东冲突与霍尔木兹海峡封锁已令中东冶炼厂的原材料缓冲库存加速消耗,多位业内分析人士警告,真正的供给短缺将在未来一两个月内集中显现,届时铝价面临的上行压力或将远超市场当前预期。

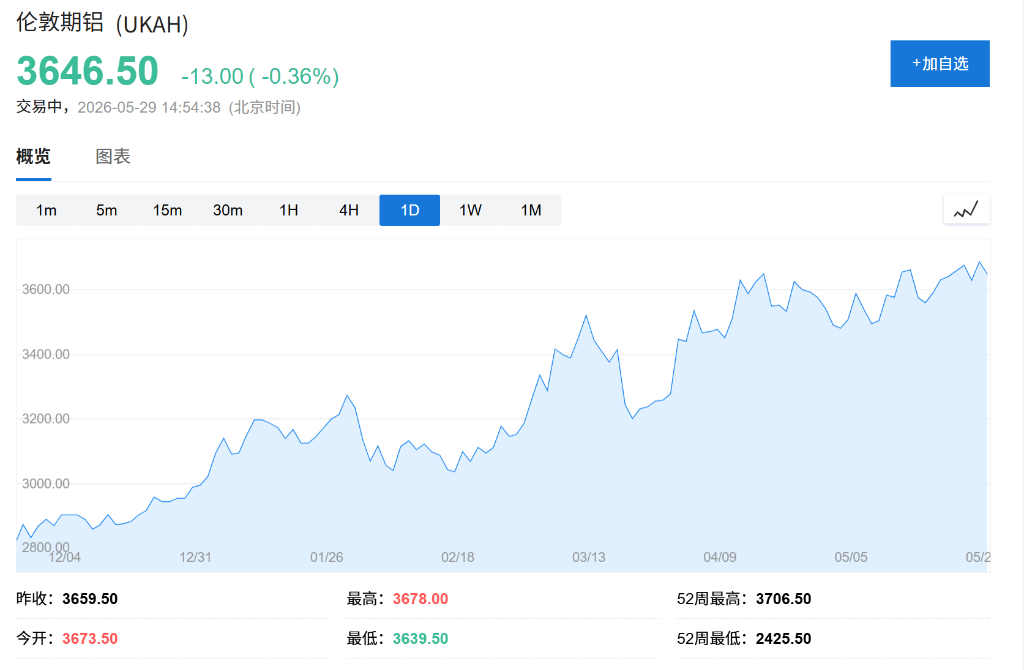

自冲突爆发以来,铝的伦敦金属交易所(LME)价格已累计上涨约16%,上周五报每吨3655美元,接近四年高位。摩根大通预测今年铝市将出现2000年以来最大年度供需缺口,并预计无论霍尔木兹海峡是否重新开放,铝价在未来数月均有望升至约每吨4000美元。

国际铝业协会(IAI)数据显示,4月份海湾地区铝产量同比骤降35%,降至逾十年低点。IAI秘书长Jonathan Grant将当前局面定性为"慢动作供应链冲击",并警告上述降幅可能尚未触底。

库存耗尽,短缺窗口临近

铝被广泛用于福特F-150皮卡、饮料罐等产品,但自冲突爆发以来,其涨幅落后于原油、液化天然气和化肥等大宗商品。原因之一在于冶炼厂此前储备了可支撑数周运营的原材料缓冲库存,在一定程度上缓和了市场的紧张情绪。然而,随着霍尔木兹海峡持续封锁,这些储备已接近耗尽。

Charvi Trivedi解释称,冶炼厂目前正以陆路运输方式补充原材料,但该方式的运力远无法替代原本经由海峡进口的氧化铝等原料。她估计,今年中东地区铝产量损失将高达350万吨,约为该地区近年年产量的一半,全球供应量预计将因此收缩近3%。

即便海峡重新开放,冶炼厂恢复正常生产也需耗时约六个月,受损设施的修复时间可能更长。"这不像插上插头那样简单,"Trivedi说。

减产规模与市场供需缺口

冲突发生前,全球每10吨铝中约有1吨产自中东,大部分销往美国、欧洲和日本。4月份海湾地区产量的大幅下滑,直接压缩了全球供应端的弹性空间。

对于铝价涨幅低于部分投资者预期,摩根士丹利给出了解释:冲突前的大量备货可能为买家提供了一定缓冲,与此同时,美国、欧洲和日本的地区性升水已大幅攀升,承担了部分价格压力。

尽管如此,Jefferies近期接到大量投资者来电和邮件,询问铝价究竟还能涨多高。该行分析师Chris LaFemina表示:

"我倾向于认同看多方的判断——如果霍尔木兹海峡的瓶颈无法化解,价格必须继续走高,市场才能实现再平衡。"

并非所有人都预期铝价将即刻再度飙升。

Charvi Trivedi则认为,全球性衰退是铝价面临的最大下行风险。国际货币基金组织(IMF)已警告,若霍尔木兹海峡封锁持续,世界经济陷入深度下滑的风险将随之上升。"只有在那种情况下,供需才能在某个水平上重新相遇,"她说。

本资讯中除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托废废网/道奇财经内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与废废网/道奇财经无关。

废废网/道奇财经对本声明条款拥有最终解释权,并保留根据实际情况对声明内容进行调整和修改的权利。