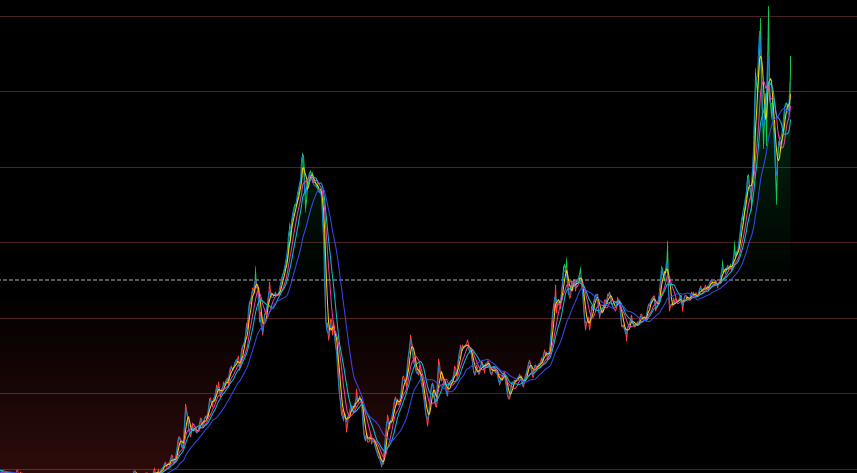

2026 年 5 月初,锡价迎来爆发式狂飙,再度成为有色金属市场的焦点。5 月 6 日,LME 三个月期锡单日暴涨 9.01%,收于 54330 美元 / 吨;5 月 7 日,沪锡主力合约紧随其后,大涨 4.11%,收盘报 421500 元 / 吨,刷新近两月高位。本轮暴涨并非偶然,而是供给刚性约束、AI 算力需求爆发、历史极低库存与宏观情绪共振的结果。展望 2026 年全年,锡市将呈现供需紧平衡延续、价格中枢系统性上移、高位震荡上行的核心格局,全年价格中枢预计落在 38-45 万元 / 吨区间,极端行情下有望试探 47-50 万元 / 吨高点,“前强后稳、波动放大” 将成为全年走势主旋律。

一、本轮锡价暴涨的核心驱动:多重利好集中爆发

(一)供给端:三重约束叠加,短期断供风险凸显

全球锡供应高度集中于印尼、缅甸、刚果(金)三国,合计贡献超 70% 的供应量,而 2026 年以来,三大主产国同步遭遇生产扰动,形成 “供给封锁” 效应。

印尼作为全球最大精炼锡出口国,2026 年官方生产配额为 6.58 万吨,虽较 2025 年增长 24.3%,但远低于市场此前 7-8 万吨的预期。更关键的是,印尼近年持续收紧环保政策与出口管制,实行年审制审批,非法采矿打击力度空前,大量中小产能因合规问题被迫停产。实际落地来看,2026 年印尼精炼锡实际供应量或仅 5.8-6 万吨,配额增量难以转化为实际供应,出口不及预期成为常态。

缅甸佤邦是全球第三大锡生产国,也是中国锡矿进口的核心来源,但 2026 年复产进度持续低于预期。一季度,佤邦矿区忙于地震后抽水排水,采矿作业基本停滞;4 月 7 日,邦康一家炸药厂发生特大爆炸,当地责令全邦化工厂、炸药厂全面停业整顿,矿山因缺少炸药再次陷入生产停滞。5-7 月是缅甸传统雨季,露天矿无法正常开采,道路泥泞导致运输中断,8 月前基本无大规模增量可能。目前佤邦复产率仅维持在禁矿前的 40%-50%,全年出口或仅恢复至 2023 年的 70%,约 2.5 万吨,原料偏紧格局难以缓解。

刚果(金)东部地缘冲突持续升级,全球重要锡矿产地 Bisie 矿(占全球约 6% 供应)运输通道中断,矿区生产陷入停滞。尽管海外企业新增勘探许可,但短期内难以形成产能,非洲供应缺口进一步扩大,推升市场风险溢价。

(二)需求端:AI 算力引爆增量,新旧需求共振发力

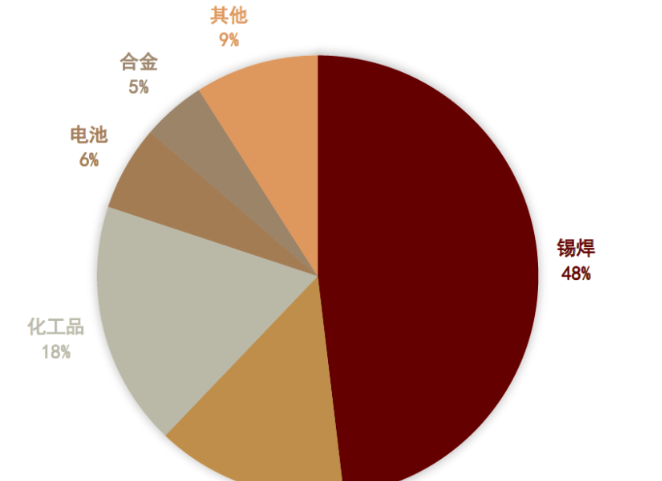

锡的需求结构正发生深刻变革,传统消费平稳复苏,新兴需求尤其是 AI 算力相关需求爆发式增长,成为拉动锡价的核心引擎。锡的应用中,焊料占比超 50%,而焊料需求高度绑定半导体、电子制造行业。

2026 年全球半导体行业进入明确上行周期,全球半导体销售额预计增长约 18%,智能手机、笔记本电脑出货量企稳回升,消费电子需求边际改善。AI 算力成为锡需求的最大增量极,2026 年全球 AI 服务器出货量预计增长 35%,单台 AI 服务器用锡量是普通服务器的 3-5 倍。同时,光模块行业高速增长,传输速率从 10G 向 400G/800G 演进,PCBA 焊点数量大幅增加,带动高端锡膏需求量价齐升。

新能源领域需求保持稳健增长,光伏与新能源车成为锡需求的稳定基本盘。2026 年全球光伏新增装机量预计增长 50%,光伏焊带用锡需求维持高位;新能源车渗透率预计提升至 38%,汽车电子、线束焊接用锡刚性增长。传统领域中,马口铁、锡化工需求平稳,整体形成 “传统需求托底、新兴需求爆发” 的格局,2026 年全球精炼锡消费总量预计增长 6.8%,至 37.4 万吨。

(三)库存端:历史低位无缓冲,小幅扰动即引发大涨

当前全球锡库存处于绝对历史低位,安全垫完全消失,市场对供应扰动的敏感度大幅提升。截至 2026 年 5 月初,LME 锡库存仅约 7100-8500 吨,上期所锡库存约 0.97 万吨,两大交易所合计库存不足 1.6 万吨,仅相当于全球不到 2 周的消费量。

低库存背景下,市场完全失去缓冲能力,任何供应端的微小扰动都可能被快速放大,引发价格剧烈波动。本轮缅甸停产、印尼出口不及预期的消息传出后,市场立即出现抢货行为,现货紧张倒逼期货价格暴涨,充分体现了低库存下锡价 “易涨难跌” 的特征。

(四)宏观端:美元走弱 + 资金涌入,强化战略金属属性

宏观环境为锡价上涨提供了有力支撑。2026 年以来,美联储降息预期持续升温,美元指数走弱,以美元计价的大宗商品普遍受益,锡作为工业金属代表,吸引力显著提升。同时,科技股持续狂欢,市场风险偏好回升,大量投机资金涌入锡市,进一步放大了价格涨幅。

此外,锡兼具战略金属、绿色金属、算力金属三重属性,在全球资源稀缺性加剧的背景下,其长期价值被市场重新认知,资金配置需求增加,为锡价提供了长期支撑。

二、2026 年全年供需格局:紧平衡延续,缺口显性化

(一)供应:增量有限弹性不足,全年供应 32.5 万吨

2026 年全球精炼锡供应总量预计增长 4.1%,至 32.5 万吨,增量有限且弹性严重不足,难以匹配需求增长。

分国别来看,印尼全年供应预计 5.8-6 万吨,配额增量受环保与出口管制约束,落地不及预期;缅甸全年出口约 2.5 万吨,雨季与政策反复导致供应波动加大;刚果(金)供应受地缘冲突影响,全年增量几乎为零;澳大利亚、秘鲁等国现有矿山扩产,合计贡献约 1.3 万吨增量,但难以改变供应偏紧格局。

中国方面,锡精矿加工费维持在 8000 元 / 吨低位,冶炼厂开工率受原料短缺约束,国内精锡产量同比仅增加 1.1 万吨,供应增长乏力。整体来看,2026 年全球锡供应呈现 “主产国约束难破、增量集中在下半年、供应弹性不足” 的特征,全年供应增量远低于需求增量。

(二)需求:新旧动能共振,全年消费 37.4 万吨

2026 年全球精炼锡消费将保持高增长,总量预计达 37.4 万吨,同比增长 6.8%,供需缺口扩大至 1.1-1.6 万吨,结构性短缺已成定局。

AI 与半导体需求:全年贡献核心增量,AI 服务器、高速光模块、先进封装需求爆发,带动焊料用锡量同比增长 20% 以上;传统半导体需求平稳复苏,智能手机、消费电子补库需求释放,支撑锡需求基本盘。

新能源需求:光伏装机量增长 50%,焊带用锡需求 3.29 万吨,基本持平略增;新能源车渗透率提升,汽车电子、电池焊接用锡需求增长 15% 以上,成为稳定增长极。

传统需求:马口铁、锡化工、冶金等行业需求平稳,同比增长 1%-2%,托底整体消费。

(三)供需缺口:全年持续扩大,低库存下矛盾激化

2026 年全球锡市场将呈现持续紧平衡、缺口逐步扩大的格局,上半年受缅甸停产、印尼出口不及预期影响,缺口最为明显;下半年随着缅甸雨季结束、印尼配额落地,供应边际改善,但需求端 AI 与新能源增量持续释放,缺口难以实质性收窄。

低库存叠加供需缺口,意味着 2026 年锡市场将长期处于 “供不应求” 状态,价格易涨难跌,中枢持续上移。

三、2026 年全年价格走势:高位震荡上行,节奏前强后稳

(一)价格中枢:系统性上移,全年 38-45 万元 / 吨

基于供需紧平衡、低库存、新兴需求爆发的核心逻辑,2026 年锡价中枢将系统性上移,沪锡主力合约全年运行中枢预计在 38-45 万元 / 吨,LME 锡对应运行区间为 48000-56000 美元 / 吨。

支撑中枢上移的核心逻辑不变:一是全球锡资源储采比偏低,资源稀缺性长期存在;二是主产国政策与地缘风险交织,供应弹性长期不足;三是 AI 算力与新能源需求进入爆发期,长期增长空间广阔;四是低库存格局难以短期逆转,价格弹性持续放大。

(二)季度节奏:前强后稳,波动放大

· 一季度(1-3 月):震荡上行,中枢 35-38 万元 / 吨。缅甸地震后停产、印尼配额低于预期,供应担忧升温;半导体补库需求释放,AI 算力题材发酵,锡价逐步走高,为全年上涨奠定基础。

· 二季度(4-6 月):强势冲高,中枢 40-45 万元 / 吨,高点有望突破 47 万元 / 吨。缅甸炸药厂爆炸导致停产、雨季来临供应进一步收缩;AI 服务器订单集中释放,光伏抢装效应带动需求爆发;低库存下供需矛盾激化,锡价迎来全年最强上涨行情。

· 三季度(7-9 月):高位震荡,中枢 39-42 万元 / 吨。缅甸雨季尾声,复产边际推进,供应压力缓解;高价抑制下游需求,部分企业观望情绪升温;AI 需求进入阶段性调整期,锡价高位宽幅震荡,波动加剧。

· 四季度(10-12 月):稳中有升,中枢 41-44 万元 / 吨。缅甸全面复产,但全年供应缺口已难弥补;半导体旺季需求来临,AI 算力订单持续释放;宏观宽松预期再度升温,资金回流,锡价企稳回升,全年高位收官。

(三)极端行情:上探 50 万元 / 吨,下探 30 万元 / 吨

上行风险:若缅甸复产持续不及预期、印尼出口政策进一步收紧、刚果(金)地缘冲突恶化,叠加 AI 需求超预期爆发,锡价有望突破 47 万元 / 吨,试探 50 万元 / 吨整数关口。

下行风险:若缅甸雨季结束后快速复产、印尼配额超预期落地、全球经济衰退导致电子消费大幅走弱,叠加投机资金获利了结,锡价或阶段性回调至 30-32 万元 / 吨,但大幅深跌概率较低,低库存与长期需求支撑下,回调空间有限。

四、总结与展望

2026 年锡市将迎来供需紧平衡下的高位上行周期,供给刚性、AI 算力需求爆发、历史极低库存、宏观宽松预期四大核心驱动,支撑锡价中枢系统性上移,全年呈现 “前强后稳、高位震荡” 的走势。

短期来看,二季度缅甸停产、雨季来临、需求爆发三重利好叠加,锡价有望迎来全年最强上涨行情;中长期来看,供需缺口持续扩大、资源稀缺性凸显、新兴需求长期增长,锡价高位格局难以逆转。

对于市场参与者而言,生产企业可把握高位行情,合理套保锁定利润;下游企业需警惕价格波动风险,逢低分批采购,保障原料供应;投资者可关注锡产业链相关标的,把握结构性机会,但需警惕供应超预期、需求不及预期、资金波动等风险。

未来,随着 AI 算力与新能源产业持续发展,锡作为 “算力金属” 与 “绿色金属” 的战略价值将进一步凸显,2026 年只是锡价长周期上行的起点,后续市场仍有广阔想象空间。