1 地缘风险扰动

2026年3月初,受美以伊冲突影响,中东地区接连发生两起电解铝供应中断事件。卡塔尔Qatalum铝厂因天然气断供被迫全面停产,巴林Alba铝业则因霍尔木兹海峡航道受阻宣告遭遇不可抗力。在全球电解铝库存偏低、海外升水偏高、供需格局偏紧的背景下,笔者认为这两起事件不应仅被视作一次性事故,而是在美以伊冲突升级之下,中东这一高出口、高原料依赖、高地缘敏感“三高”区域供给体系所面临的系统性风险缩影。

Qatalum铝厂是卡塔尔能源与挪威Hydro各持股50%的合资冶炼厂,名义原铝年产能为63.6万吨,属于全球成本较低的边际产能之一。3月3日起,该厂在上游天然气供应中断后启动有序关停,预计3月底前完成;官方口径表示,若全面停产,完全复产可能需要6~12个月,目前尚无明确重启时间表。

电解铝属于典型的连续性、刚性工艺,电解槽一旦硬停,铝水凝固将导致电解槽报废或寿命明显缩短,复产一般需2~3个月,复产成本为800~1000元/吨,且在爬坡阶段仍需消耗大量原料和电力。Qatalum铝厂采用燃气电站一体化模式,储能能力有限,在缺乏稳定气源情况下维持软减产火种的空间较小,笔者认为全面冷关停的可能性较大。与此同时,在当地高温、盐雾的复合环境下,停产期间设备易腐蚀,维护难度较大,即便气源在6个月内恢复,产能恢复到满产水平也大概率会滞后数月。

巴林Alba铝业年产能约160万吨,2024年产量为162.7万吨,占全球电解铝产能约2%,为全球单体规模最大的铝冶炼厂之一。3月4日,公司宣布其合同遭遇不可抗力,原因是霍尔木兹海峡航道受阻,无法顺畅装船发货。与Qatalum铝厂不同,Alba铝业目前生产装置运行正常,问题主要来自出口物流受阻、库存滞留,短期对全年总产量影响有限,但供应安全预期已被扰动。

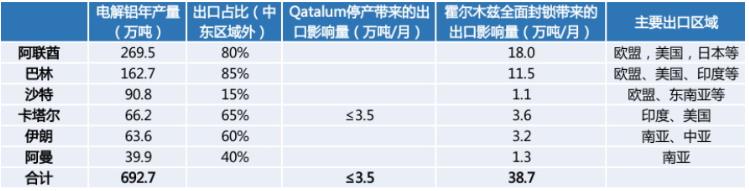

从区域格局看,中东六国(伊朗、沙特、阿联酋、巴林、卡塔尔、阿曼)电解铝建成产能合计705万吨/年,2025年产量为692.7万吨,占全球电解铝总产量超过9%。其中,卡塔尔和巴林电解铝建成产能分别为66.2万吨和160万吨,与Qatalum、Alba的产能高度吻合,意味着两国几乎全部电解铝产能集中在单一工厂,集中度较高。

图为中东电解铝产业链概况与产能分布

上游原料方面,中东地区氧化铝建成产能为455万吨/年,产量为449.2万吨/年,铝厂的氧化铝自给率仅34%,对进口依赖明显。仅沙特依靠本国185万吨/年氧化铝产能基本能实现自给,其余国家存在不同程度原料缺口。据了解,电解槽停产需前置5天进行准备,若在原料库存耗尽前不进行受控断电,铝液将在槽内凝固,将对生产设备造成不可逆的损害。因此,在原料供应无法及时恢复的情况下,中东地区多家铝厂在未来一个月内逐步停产或大幅降负荷是大概率事件。Qatalum铝厂停产短期虽释放了一部分氧化铝配额,对阿联酋、巴林等邻国是某种意义上的缓冲,但这一缓冲不足以对冲霍尔木兹海峡航道受阻的物流风险。

表为中东地区电解铝出口情况统计

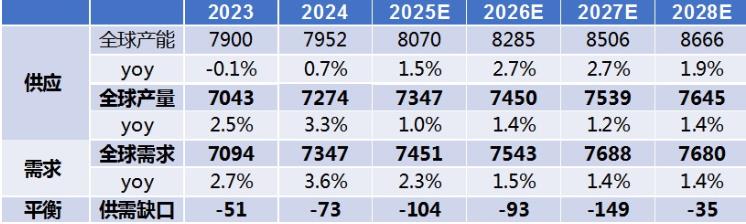

从全球看,笔者原本预计2026年全球7450万吨,同比增速为1.4%;需求7543万吨,全年供应短缺93万吨。在此基础上,若按Qatalum铝厂年化减量上限约60万吨估算,其规模在全球全年短缺量中占比可达60%。考虑到事件发生于一季度初,对全年有效减量可能在30万~50万吨区间,这对本已偏紧的全球供需格局形成一定强化。

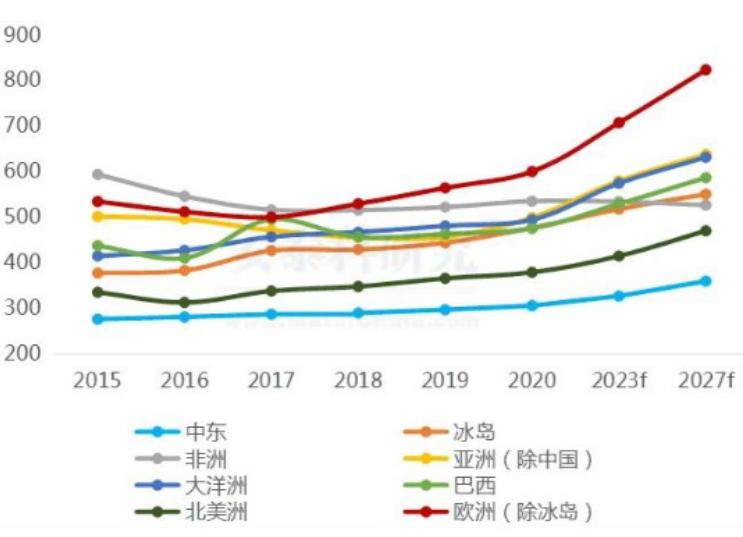

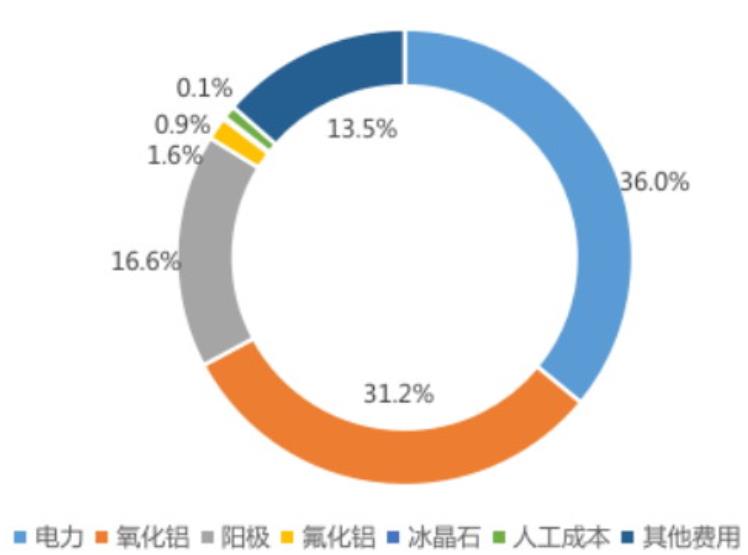

从成本视角看,中东电解铝的核心竞争力来自相对较低的电力成本。依托丰富的石油和天然气资源,当地高耗能行业用电成本为0.032美元/度,折算每吨铝电力成本300美元/吨,显著低于欧美600~900美元/吨。在当前电解铝成本结构中,电力占总成本的36%,电价变动对现金成本的传导较为直接。

表为全球电解铝供需平衡表(单位:万吨)

在这一结构下,Qatalum铝厂及其所在区域属于全球成本相对较低的一档产能,其停产一方面带来实质性供应减量,另一方面意味着全球电解铝边际供应成本有所上移。考虑到在地缘局势影响下全球天然气价格维持相对高位,卡塔尔液化天然气出口受限,中东地区的电力成本即便在复产后亦难以回到此前的低位。

此外,即便后续中东局势有所缓和,只要霍尔木兹海峡在航运与保险方面的风险溢价维持在相对高位,中东作为全球低成本供应中心的有效产能均将有所降低。这意味着中东超低成本产能的边际优势在相当长时期内可能减弱,与其他地区电价上升、AI与新能源对电力需求增加等因素叠加,有望推动未来几年全球铝价成本中枢温和上移。

图为全球各区域电解铝用电成本对比

图为电解铝成本构成(截至2026年3月)

2 后续路径推演

2022年俄乌冲突初期,LME铝价在2月中旬至3月上旬约3周时间内涨幅达25%,随后随着供应链重新调整、制裁预期边际钝化,价格逐步回落至冲突之前水平以下,体现出典型的情绪高波动配合基本面回归的特征。此类情况更极端的例子是,2021年LME因逼仓与流动性问题单日暴涨超100%,最终引发LME暂停交易,这说明在地缘事件与低库存叠加下,有色金属期货价格可以短时间严重偏离基本面。

中东方面的情况亦类似,既有2024年“伊朗驻叙利亚领事馆被袭击”后LME铝价小幅上行又快速回吐的短期事件,也有2021—2022年欧洲能源危机期间,LME铝价从低位累计上涨89%、沪铝涨幅达60%的长周期情形。这两类情形本质上对应两种完全不同的冲击机制:一是未触及关键能源与航运通道,主要表现为风险溢价的阶段性提升;二是深度扰动能源与物流,价格进入成本—供给再定价的新平台。

目前来看,笔者仍无法判断当前走的是哪一条路径,这取决于霍尔木兹海峡航道受阻的持续时长和美以伊冲突的未来走向。但基于当前信息,笔者可以通过构建几种不同的路径走势,来观察和模拟对铝价未来的影响。

根据近期的盘面走势,笔者认为市场定价较为充分的是巴林出口受阻及卡塔尔停产事件本身,表现为内外盘铝价上涨(约5%),海外区域升水走高;但阿曼、阿联酋和伊朗地区因原料断供或受冲突直接影响被迫减产的预期,以及能源、运输成本的长期性提升尚未被充分定价。

与2022年俄乌冲突时的情境相比,本轮冲击存在三个重要差异,决定了市场更可能表现为震荡脉冲上行走势。

市场预期已高度金融化。自2025年以来,市场已经对资源国地缘风险事件做过多轮预期交易,目前铝价已经处于历史高位区间,再度单边大涨的空间相对有限。

当前供需格局是“轻度短缺 低库存”,而非“严重短缺 信用紧缩”。全球铝小幅短缺,且再生铝等替代材料有一定弹性,这与2022年欧洲能源危机期间信用收缩叠加产能集中减产的环境不同。

国内铝市场基本面偏中性,社会库存尚处于高位。春节前后国内铝锭社会库存快速累积,截至3月2日已达122.9万吨,为近5年同期最高水平。短期国内市场并未出现高价抢货的现象,这会抑制沪铝对伦铝价格的联动上行弹性。

综合来看,笔者认为,本轮以Qatalum铝厂停产引发的铝价大涨行情,大概率会演绎成短期脉冲上行、长期中枢抬升,而非断崖式飙升与快速回吐走势。

3 如何应对波动

在风险可控的前提下,相关资产可围绕单边、内外价差与期权结构化组合进行分层配置与管理。

单边策略方面,LME铝价当前运行于3000~3400美元/吨区间,短期若中东局势未出现极端恶化,价格在3000~3600美元/吨区间逢回调分批布局多单的思路具有一定参考价值。沪铝方面,考虑到国内库存较高、冶炼利润尚可,不宜在高位过度追涨,更为稳健的做法是在2.3万~2.4万元/吨区间关注偏多机会,短期在2.55万元/吨以上区域适度控制多头风险敞口。

内外价差与跨市套利策略方面,在局部地缘冲突升级、海外供应不确定性较高的环境下做空沪伦比的正套思路仍有一定逻辑基础。一方面,中东约9%的电解铝产量主要体现在LME定价体系中,供给侧冲击首先影响外盘;另一方面,海外对日本MJP铝锭二季度现货溢价报盘较一季度上调13%~28%,反映出海外现货偏紧预期,而中国铝材出口在政策与贸易环境约束下弹性有限,“沪弱伦强”的结构在中短期具备一定持续性。

期权策略方面,当前沪铝期权平值隐含波动率约30%,处于历史区间的中高位,略低于20日历史波动率37.8%与40日历史波动率34.0%,处于典型的事件驱动型中高波动区间。在此背景下,简单的裸多看涨或大规模买入跨式可能面临时间价值损耗和隐含波动率回落的双重风险,更为稳健的选择包括:

牛市看涨价差策略:例如在沪铝期价2.48万元/吨一带买入略虚值看涨(如2.5万元/吨行权价),同时卖出更虚值看涨(如2.6万元/吨行权价),在保留一定上行收益弹性的同时,控制权利金成本与隐含波动率回落风险。

小仓位长跨式策略:在方向不确定但预期波动仍可能扩大的阶段,可小比例买入略虚值看涨与看跌构成长跨式,以应对中东局势可能带来的新一轮波动放大,但需严格控制仓位规模与持有周期。

未来若出现LME铝期价接近前高、沪铝期价逼近或突破2.6万元/吨且隐含波动率显著高于历史高位(如接近或超过40%)的情形,可谨慎考虑小仓位卖出宽跨式或实施备兑看涨,以应对事件退潮阶段的波动率回落,但需要较为严格的风险管理安排。

本资讯中除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托废废网/道奇财经内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与废废网/道奇财经无关。

废废网/道奇财经对本声明条款拥有最终解释权,并保留根据实际情况对声明内容进行调整和修改的权利。