原油市场在2026年上半年经历了一场剧烈的过山车行情:先是因霍尔木兹海峡封锁引发的供应恐慌推动油价大幅飙升,随后又因多重缓冲机制发挥作用而急速回落,二季度跌幅高达38%,创下2020年新冠疫情暴发以来最大单季跌幅。

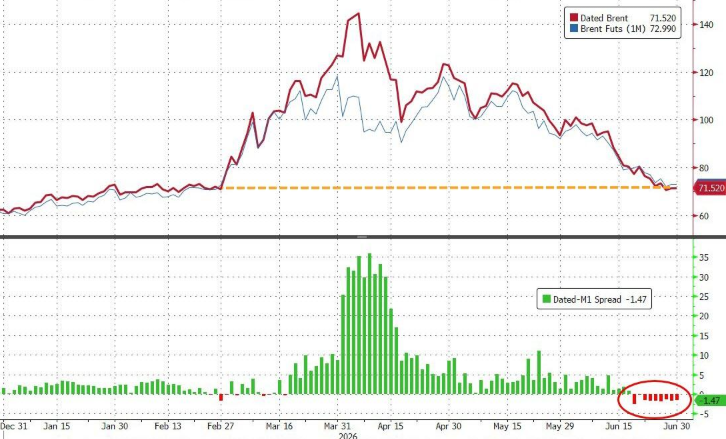

截至6月30日收盘,布伦特原油结算价报每桶72.92美元,报69.50美元,均已基本回落至伊朗冲突爆发前的水平。荷兰国际集团(ING)大宗商品策略主管Warren Patterson指出,在每桶约70美元的价位上,油市当前定价中"几乎没有任何地缘政治风险溢价",市场实际上是在将美伊临时停火当作永久协议来定价。

推动油价快速回落的核心,是市场对供应风险的重新定价。6月美国与伊朗停火延续,更多船只通过霍尔木兹海峡,多个经济体动用应急储备,替代运输路线开始发挥作用。与此同时,美国能源出口增加,中国进口规模保持稳定,共同为市场提供缓冲。

然而,多位分析师认为,这一低迷行情或许不会持续太久。随着国际能源署(IEA)计划补充其在危机期间释放的4亿桶储备,印度等主要进口国也在积极扩充战略石油储备,一波由"全球补库"驱动的新增需求正在酝酿之中,有望为油价提供下一轮上行支撑。

上半年:从"史诗级供应危机"到"疫情以来最惨一季"

2026年一季度,随着美国和以色列对伊朗发动打击,伊朗随即关闭霍尔木兹海峡,全球原油市场陷入恐慌,布伦特原油录得2020年二季度以来最大单季涨幅。然而进入二季度,局势急转直下。

这一反转与中东局势密切相关。冲突初期,市场担心波斯湾供应受阻,霍尔木兹海峡这一关键通道可能放大供应风险。油价一度包含明显的战争溢价。但进入6月后,停火延续、通航恢复以及储备释放削弱了供应冲击,布伦特价格迅速回落至接近冲突前水平。

部分现货指标也显示,战争带来的价格影响已基本被抹去。现货布伦特原油已完全回吐战争影响。这意味着近端市场不再愿意为即时地缘风险支付高溢价。摩根士丹利已将布伦特原油四季度预测从每桶80美元下调至75美元。

Kuptsikevich警告称,若中东冲突进一步升级,油价可能再度走高;如果中东冲突不再升级,布伦特的长期前景偏弱,特别是在中东产量恢复、伊朗产量可能在年底升至每日330万桶的情况下。

战争溢价归零:为何油价对地缘冲击"免疫"

油价没有在冲突中持续飙升,关键在于市场找到了一系列应对供应瓶颈的方式。

多重因素共同压低了油价:美国、委内瑞拉和伊拉克等产油国加快提升产量;沙特阿拉伯管道运输量创历史新高;阿联酋加快推进绕过霍尔木兹海峡的管道扩建计划;与此同时,亚洲部分地区出现需求侧调整,包括航班取消、能源配给及进口关税上调等措施。

应急储备同样发挥了重要作用。多个国家动用储备,以抵消波斯湾供应中断造成的冲击。库存释放让现货市场获得额外缓冲,也使得价格没有在短期恐慌中进一步上冲。

金融服务平台Marex分析师Edward Meir对MarketWatch表示,"每当出现供应瓶颈,市场总会找到绕行的办法。"他指出,上述因素叠加作用,共同解释了油价的大幅回调,并预计油价将很快完全回归冲突前水平。FxPro首席市场分析师Alex Kuptsikevich则表示,"市场已经适应了原油市场历史上影响最为深远的一场危机。"

中美成为“减震器”,地缘定价逻辑改变

高盛大宗商品研究联席主管Samantha Dart则认为,市场对地缘政治“火花”反应平淡,并不意味着风险消失,而是全球能源流动提供了更强缓冲。

在供应端,美国能源出口持续增长,为全球市场提供了更多流动性。在需求端,中国原油进口规模相对稳定,形成了重要的需求底座。美国出口的增加与中国进口的稳定,共同构成了原油市场的“双向缓冲”。

这一结构降低了市场对单一地缘事件的敏感度。换言之,霍尔木兹海峡局势仍是风险点,但局部扰动已不足以轻易改写全球原油供需平衡。投资者开始更关注实际流量、库存变化和替代路线,而不是单纯追逐地缘标题。

补库存:下一轮油价上涨的潜在引擎

战争溢价退潮后,市场开始关注另一个变量,全球战略库存补充。

据OilPrice.com报道,中东冲突累计扰动超过10亿桶供应。此前建立的大型战略库存帮助市场吸收冲击,避免油价进一步失控。但这些库存一旦被消耗,就需要在危机结束后补回。

国际能源署此前表示,释放4亿桶原油应急储备,以应对供应中断。这一规模高于2022年成员国释放的1.82亿桶。无论是在危机结束后,还是在危机持续期间,已释放或准备释放的储备最终都需要补充。

补库需求不只来自国际能源署成员国。印度也在考虑扩大自身石油储备,其现有储备仅覆盖8天进口需求。印度政府已要求国有企业ONGC增加1300万桶原油储备,但若要建立更充足的缓冲,所需资金可能达到数百亿美元级别。

这意味着,一旦市场确认中东危机真正缓和,原油需求可能出现一轮新的政策性买盘。各国在能源安全方面的优先级上升,战略储备建设和补充将成为油价的潜在支撑。

本资讯中除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托废废网/道奇财经内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与废废网/道奇财经无关。

废废网/道奇财经对本声明条款拥有最终解释权,并保留根据实际情况对声明内容进行调整和修改的权利。