美伊和平协议预期持续升温,油价承压回落,通胀预期降温推动美股指收涨,美债收益率走低,美元走弱。

周五,美伊和谈消息主导市场:

- 美股盘前,,美伊“和平协议”最早于周日签署的传闻导致油价亚太时段暴跌。然而伊朗部分官员否认将放弃对霍尔木兹海峡的控制权,油价从日内低点反弹。

- ,特朗普周五在社交媒体发文称,伊朗媒体发布的美伊协议草案与“美伊双方书面达成的协议毫无关系”,与事实不符,市场情绪再度摇摆。

- 美股早盘,据,伊朗外长Abbas Araghchi表示,伊斯兰堡谅解备忘录"从未如此接近"达成,油价应声大跌,美股指扩大日内涨幅。

- 伊朗外交部发言人巴加埃表示,目前伊美双方已经在大多数问题上达成谅解,伊朗内部正在对谅解备忘录文本进行最后阶段的汇总。

- 美股午盘,,巴基斯坦总理谢赫·巴兹·谢里夫称"最终商定的和平协议文本已经完成",两国正推进后续步骤落地。油价延续跌势。

- 美股盘中,美股在特朗普发表批评伊朗泄露协议条款的言论后一度短暂下跌,随后,据报道,阿联酋已同意向伊朗解锁大规模资金,首批约30亿美元已完成划转,这进一步提振人们对达成协议的乐观情绪。

彭博策略师Kristine Aquino指出,伊朗外长最新表态引发的股市上涨,表明一旦具体协议落地,市场还有进一步定价的空间,但此类反应的幅度可能有限。

雪佛龙首席执行官Mike Wirth则警告说,尽管波斯湾石油供应通过霍尔木兹海峡的运输量不断增加,但全球石油库存正在下降到“令人不安”的水平。

Mike Wirth说:

如果你看看产品或者原油,我们已经从正常时期舒适的库存水平,转变为很快就会变得不舒适的库存水平。

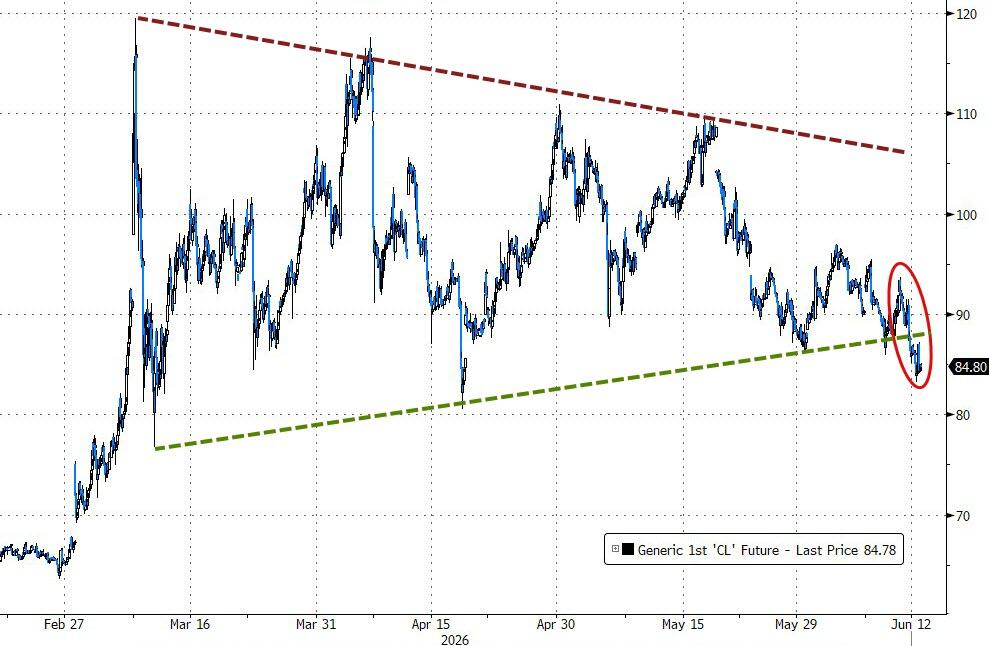

原油价格当日走低,过去四周内第三次周线下跌,但仍高于战前水平。

Polymarket显示,6月底前美伊达成协议概率从此前不足三成飙升至43%。

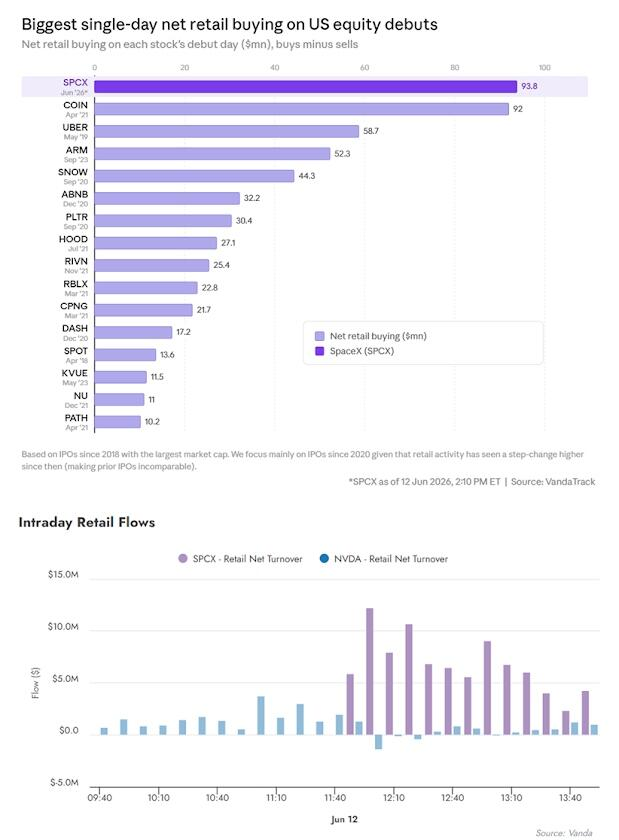

周五,标普500指数收涨0.5%,纳指涨0.31%,道指涨0.7%。SpaceX当日完成纳斯达克上市,股价飙升约19%,成为当日市场焦点。

Vanda Research数据显示,SpaceX当日成为零售投资者买入最多的股票,净买入量是第二名英伟达的3.5倍以上,零售成交额已达4.53亿美元,约占当日全部单只股票零售成交的4%。

SpaceX因此有望成为近年来零售投资者参与度最高的IPO,远超2021年4月Coinbase上市时的9200万美元零售净买入纪录,也超越过去六年所有主要IPO的首日零售参与规模。

尽管美股收涨,但本周内部分化尤为明显。标普500指数与道琼斯指数周涨幅略正,纳斯达克上涨约2%,小盘股表现最为强劲,罗素2000指数周涨超4%。

标普500指数近十一周中有十周收涨,一定程度上得益于周四与周五大规模空头回补。

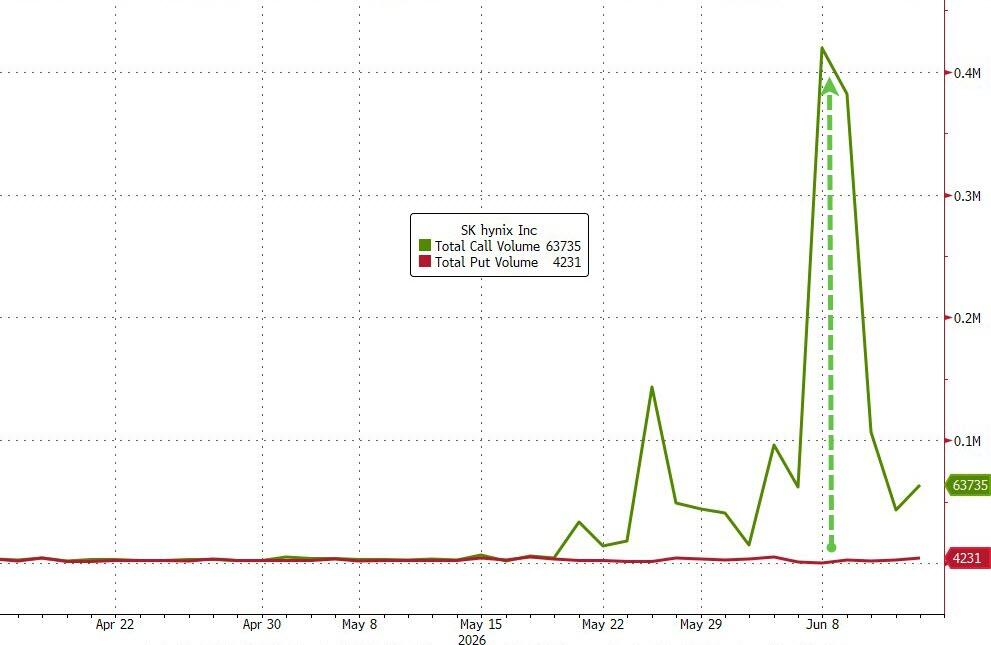

科技板块内部分化显著。半导体板块本周强势反弹,抹去上周跌幅,且SK海力士看涨期权成交量对看跌期权比例高达100比1,显示市场做多情绪极为强烈。

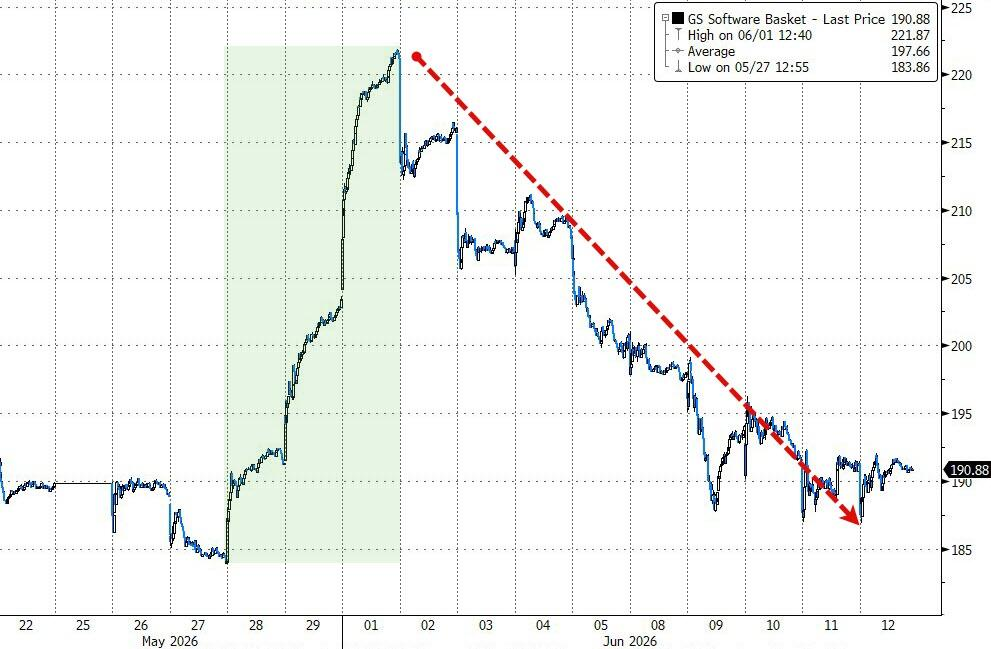

相反,,软件股遭遇重挫,Adobe、ServiceNow等多只个股周内跌幅超10%,Adobe还额外承压于CFO离职消息。

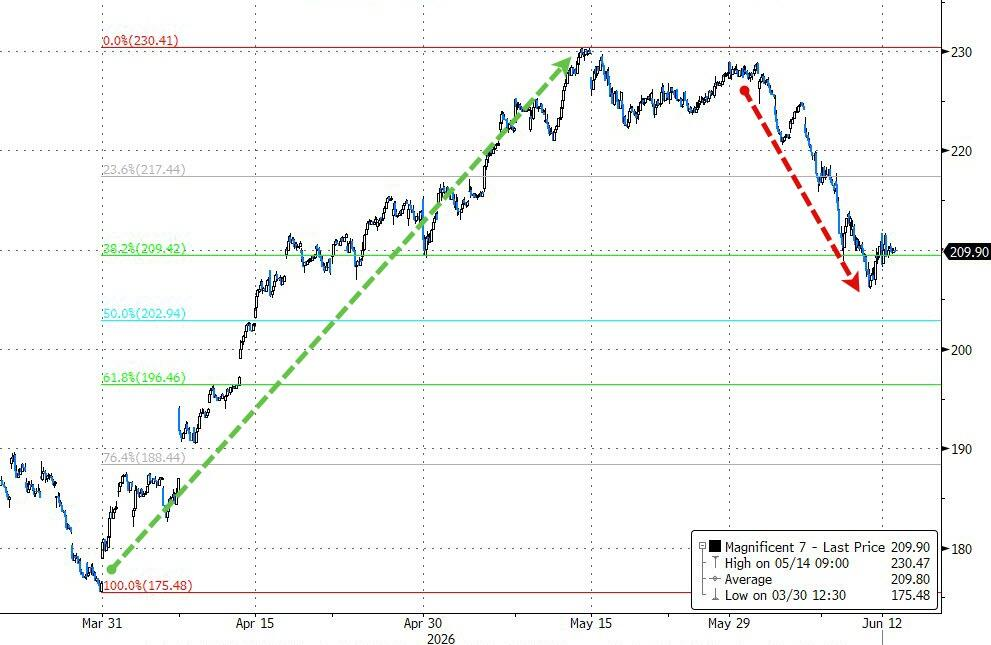

AI超大型科技股同样表现落后,亚马逊、谷歌母公司Alphabet、微软本周均下跌2%至7%,科技七巨头整体跑输标普493成分股。

科技七巨头已从停火后的反弹高点回撤逾38.2%斐波那契位。

高盛策略师Chris Hussey将当前市场比作"恰恰舞"——增长与利率之间的矛盾并未消解,只是来回踩步而难以大幅推进。他建议投资者聚焦三个方向:

- 一是盈利强劲的个股;

- 二是以AI基础设施公司对冲波动;

- 三是具有盈利顺风但与AI交易相关性低的股票组合。

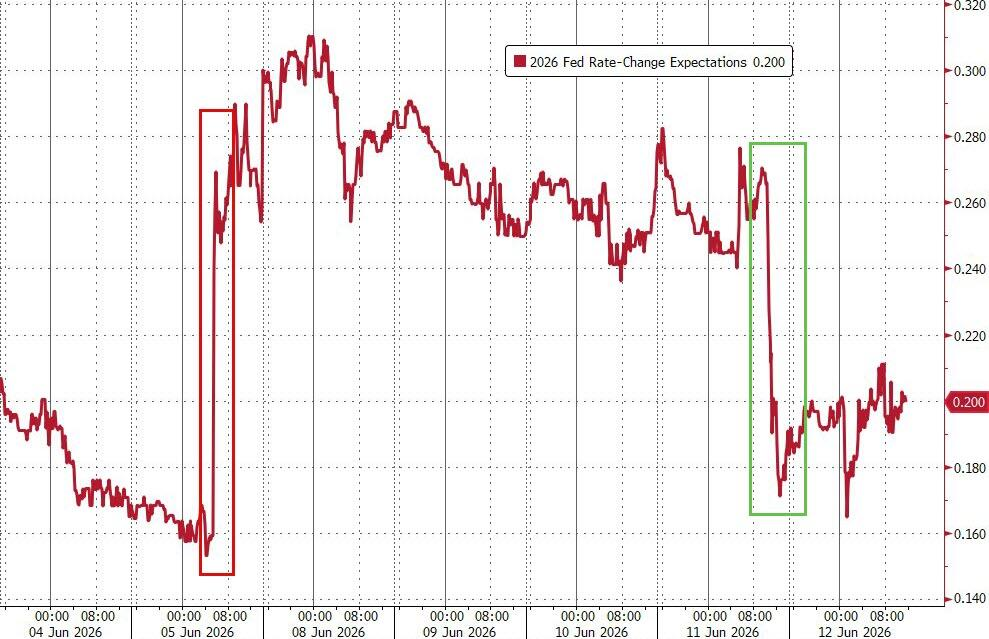

随着油价下行,市场对通胀压力的忧虑有所缓解,美联储加息预期大幅回落,基本抹去上周因强劲非农数据引发的鹰派定价。

周五10年期美国国债收益率收于4.48%,本周下行约10个基点、30年期收益率本周重回5.00%关口下方。

美元指数本周录得5月初以来最大周跌幅,抹去上周非农报告后约一半的涨幅,周五基本持平于99.75。美元兑日元则维持在160.20附近,接近市场密切关注的干预警戒水平。

周五美股三大指数收涨。存储股当日普涨,希捷大涨超7%,西部数据涨逾6%。软件股ETF横盘微跌、九连跌创20年来最长,本周累计跌超5%。

美股基准股指:

标普500指数收涨37.16点,涨幅0.50%,报7431.46点。

道琼斯工业平均指数收涨353.51点,涨幅0.70%,报51202.26点。

纳指收涨79.184点,涨幅0.31%,报25888.844点。纳斯达克100指数收涨189.772点,涨幅0.64%,报29635.948点。

罗素2000指数收涨0.79%,报2943.992点。

恐慌指数VIX收跌9%,报17.69。

美股行业ETF:

美股行业ETF多数收涨,全球航空业ETF涨1.93%,半导体ETF、区域银行ETF、银行业ETF、金融业ETF、公用事业ETF至多涨1.72%。

(6月12日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数跌0.23%,报210.45点,本周累跌2.86%,6月8-11日持续走低,期内主要持稳于210点附近。

苹果跌1.52%,亚马逊跌1.23%,Meta跌0.26%,微软涨0.10%,英伟达涨0.16%,谷歌A涨0.53%,特斯拉涨1.82%。

芯片股:

费城半导体指数收涨1.52%,报13371.47点。

台积电ADR涨0.65%,本周累涨2.32%。AMD涨4.73%,本周累涨9.69%。

- 英特尔涨6.5%、本周累计大涨25%。

中概股:

纳斯达克金龙中国指数收涨0.48%,报6326.73点,本周累计下跌0.56%,整体呈现出W形走势。

- 热门中概股里,晶科能源收涨6.5%,阿特斯太阳能涨5.8%,日月光半导体涨4%,理想涨3.9%,新东方涨3.5%,美团跌超1%。

其他个股:

Circle跌5.85%。

- 存储股当日普涨,希捷大涨超7%,西部数据涨逾6%。

- SpaceX上市首日,太空概念股SATS和RKLB均大跌近11%。

欧元区蓝筹股指创收盘历史新高,本周旅游板块涨超3.8%、油气板块跌超1.2%。意大利股市收涨将近2%,与荷兰、西班牙股指创收盘历史新高。

泛欧股指:

欧洲STOXX 600指数收涨1.88%,报633.21点,本周累计上涨1.69%。

欧元区STOXX 50指数收涨2.16%,报6187.63点,本周累涨2.07%。

各国股指:

德国DAX 30指数收涨1.76%,报24635.30点,本周累计下跌0.50%,整体呈现出M形走势。

法国CAC 40指数收涨1.83%,报8350.87点,本周累涨1.61%。

英国富时100指数收涨1.63%,报10471.72点,本周累涨1.00%。

(6月12日 欧美主要股指表现)

板块和个股:

欧元区蓝筹股中,德意志银行收涨6.60%,Adyen涨5.50%,西班牙银行桑坦德涨5.29%,法国巴黎银行涨5.17%表现第四,意大利联合圣保罗银行涨4.30%。

欧洲STOXX 600指数的所有成分股中,安迅能收涨10.37%,诺基亚涨10.06%,途易集团涨8.69%,波兰铜业集团公司涨8.10%,荷兰国际集团ING涨8.03%。

- 本周,板块方面,STOXX 600个人与家庭用品指数涨5.00%(整体持续走高),旅游与休闲指数涨3.86%(6月12日打破前期持平状态并走高),食品及饮料指数涨3.64%。

2/10年期美债收益率周五涨约2个基点,本周两年期实际收益率涨超11个基点。德国两年期国债收益率周五跌超6个基点,本周10年期法债收益率涨超5个基点。

美债:

纽约尾盘,美国10年期基准国债收益率上涨1.78个基点,报4.4789%,本周累计下跌5.14个基点。

两年期美债收益率涨1.90个基点,报4.0809%,本周累跌6.61个基点,整体交投于4.1970%-4.0348%区间,美联储即将于下周举行FOMC货币政策会议。

(美国主要期限国债收益率)

欧债:

欧市尾盘,德国10年期国债收益率跌3.6个基点,报2.995%,本周累计下跌4.3个基点。两年期德债收益率跌6.2个基点,报2.617%,本周累跌7.6个基点。

英国10年期国债收益率跌6.9个基点,报4.836%,本周累计下跌6.7个基点。

本周,法国10年期国债收益率累涨5.2个基点,报3.745%,6月8日跳空高开、8-11日高位窄幅震荡。

美元日内持平于99.75,本周录得5月初以来最大周跌幅,抹去上周非农报告后约一半的涨幅。

美元:

纽约尾盘,ICE美元指数跌0.12%,报99.739点,本周累计下跌0.33%。

彭博美元指数涨0.02%,报1206.98点,本周累跌0.40%,整体交投区间为1213.41-1205.55点。

(彭博美元指数)

非美货币:

本周,欧元兑美元累涨0.44%,报1.1572,英镑兑美元累涨0.54%,报1.3415,美元兑瑞郎累涨0.08%,报0.7967。

商品货币对中,澳元兑美元大致持平,纽元兑美元累涨0.61%,美元兑加元累涨0.31%。

日元:

纽约尾盘,美元兑日元涨0.18%,报160.23日元,本周累跌0.04%,整体交投区间为160.59-159.58日元。

欧元兑日元跌0.36%,英镑兑日元跌0.37%。

离岸人民币:

纽约尾盘,美元兑离岸人民币报6.7636元,较周四纽约尾盘跌1点,日内整体交投于6.7592-6.7692元区间。

- 本周,离岸人民币累计上涨大约270点,涨幅0.40%。

美国CFTC持仓报告显示,6月9日当周,投机者所持布伦特与净多头头寸减少43,742手合约,至321,610手合约,创19周新低。

原油:

WTI 7月原油期货收跌2.83美元,跌幅超过3.22%,报84.88美元/桶,本周累计下跌6.25%。

(WTI原油期货)

布伦特8月原油期货收跌3.05美元,跌幅超过3.37%,报87.33美元/桶,本周累跌将近6.19%。

- 中东Abu Dhabi Murban原油期货跌3.74%,报83.99美元/桶,本周累跌7.38%。

天然气:

NYMEX 7月天然气期货收报3.12美元/百万英热单位,本周累跌超3.37%。

纽约期金本周跌约3%,纽约铜累涨超3.5%。

黄金:

纽约尾盘,现货黄金涨0.03%,报4213.70美元/盎司,本周累计下跌2.66%。

(现货)

COMEX黄金期货涨2.93%,报4234.70美元/盎司,本周累跌2.99%。

白银:

纽约尾盘,现货白银涨1.01%,报67.9854美元/盎司,本周累跌0.26%,6月9-11日呈现出V形走势,6月11日07:00曾跌至61.5180美元。

COMEX白银期货涨6.43%,报68.115美元/盎司,本周累涨0.15%。

其他金属:

纽约尾盘,COMEX铜期货涨3.20%,报6.4755美元/磅,本周累涨3.56%。

现货铂金大致持平,报1720.58美元/盎司,本周累跌3.33%。现货钯金涨1%,报1285.60美元/盎司,本周累涨4.86%,6月12日曾涨至1319.45美元。

本资讯中除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托废废网/道奇财经内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与废废网/道奇财经无关。

废废网/道奇财经对本声明条款拥有最终解释权,并保留根据实际情况对声明内容进行调整和修改的权利。