受符合预期的通胀数据推动,美股三大股指小幅高开,但随着密歇根大学消费者信心指数跌至历史最低,以及美伊周末谈判前景不明,标普、道指微跌,半导体指数续创新高,力撑纳指逆市收涨。

(美股基准股指日内走势)

(美股基准股指日内走势)

,3月CPI录得近四年来最大单月涨幅,主要受汽油价格飙升21.2%驱动,但剔除能源的核心CPI低于预期,暂时缓解了市场对通胀全面扩散的担忧。

美国劳工部周五公布的3月CPI数据是开战以来首份重要通胀指标。Annex财富管理公司的Brian Jacobsen表示:

目前没有迹象显示高能源价格正在向核心通胀蔓延,这一传导过程可能随着时间推移逐步显现,至少在初期,企业会承担大部分成本压力。

则提醒,单月数据不足以改变整体判断,更多能源相关的影响可能还在前方。

然而美股盘中,,密歇根大学消费者信心指数4月跌至历史最低,近期通胀预期跌至1980年5月以来最低水平,凸显普通民众对经济前景的忧虑远超华尔街。

(密歇根大学消费者信心指数与标普500走势对比)

(密歇根大学消费者信心指数与标普500走势对比)

尽管通胀与情绪数据形成压力,美股尾盘,随着美伊双方代表团将于周末在伊斯兰堡展开谈判,投资者普遍选择降低风险敞口,标普指数结束此前七连涨,但纳指逆势微涨,实现八连阳、创2023年以来最长连涨纪录。

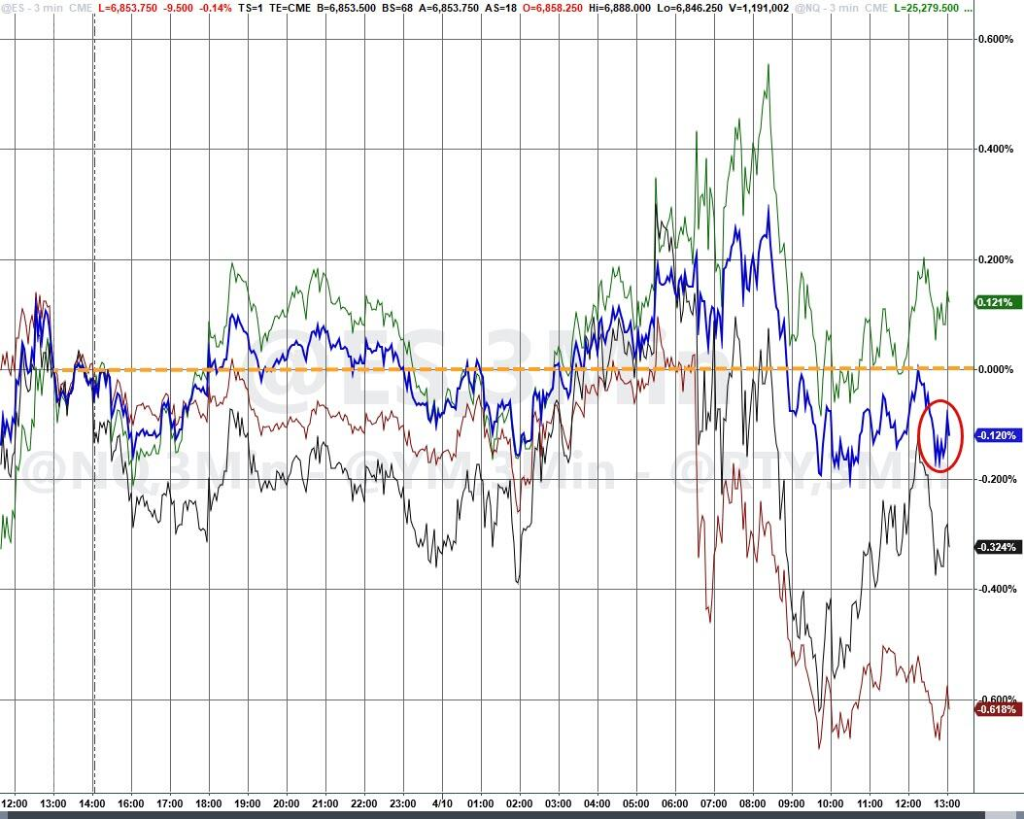

(本周美股基准股指走势图)

(本周美股基准股指走势图)

本周标普录得自2025年11月以来最佳周度表现,三大股指均实现周线收涨。自冲突爆发以来,纳指和小盘股指数成功回升至正值区域,道指仍然落后。

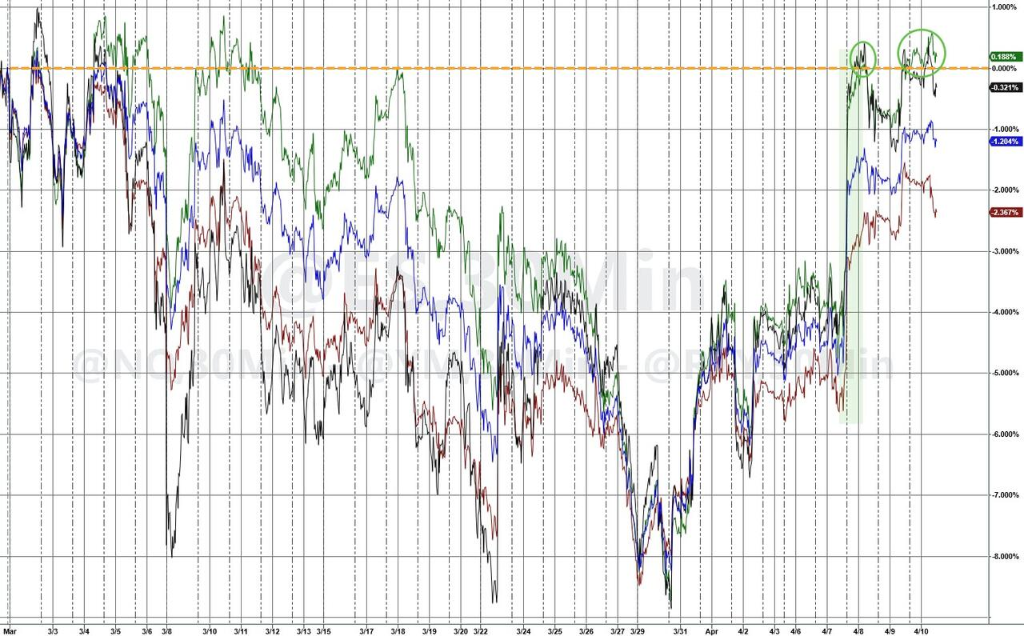

(3月以来,美股基准股指走势图)

(3月以来,美股基准股指走势图)

Argent资管公司的Jed Ellerbroek表示:

交易员对于在长周末前持有风险头寸相当犹豫,因为届时美伊谈判将展开,市场休市约两天半,期间任何风吹草动都足以改变局面。

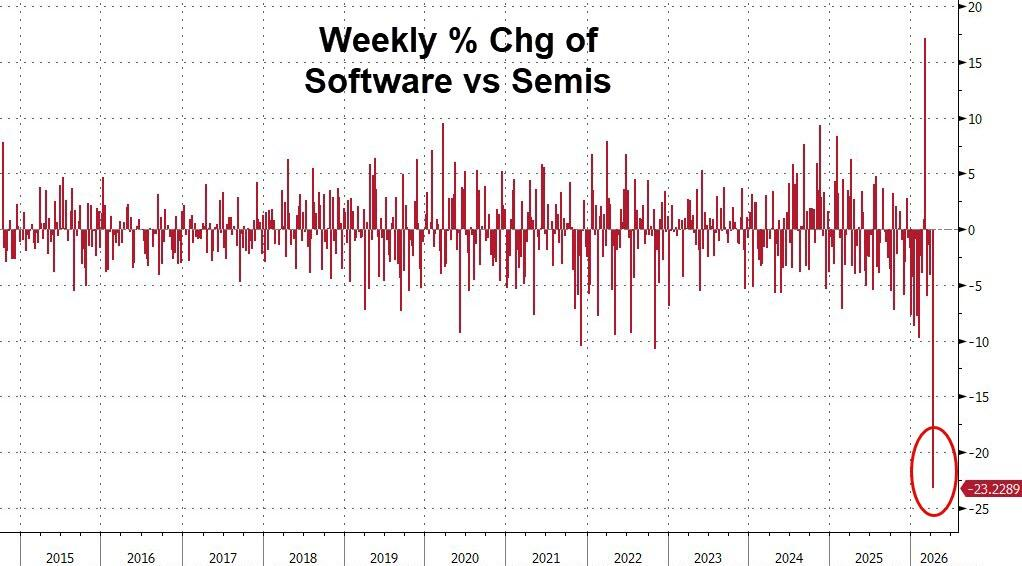

随着投资者重返战前交易逻辑,半导体板块续创新高,实现八连阳。芯片制造商领涨半导体板块,博通涨4.7%,英伟达涨2.6%。

而软件ETF周五继续下挫,一度触及战前水平。

本周半导体相对软件的超额表现,创下历史上最大的单周分化纪录。

UBS研究指出,软件板块面临的逆风已不仅是市场情绪问题,其基本面亦在承压。

自去年11月至12月以来,企业AI预算增速明显加快,形成对非AI支出的显著"挤出效应",表现为SaaS及应用软件增速放缓、模块扩展受限、项目推迟以及供应商整合加速。

,美国财政部长贝森特与美联储主席鲍威尔召集华尔街领袖召开紧急会议,讨论Anthropic最新模型可能带来的网络安全风险。

Anthropic新一代AI模型引发的对科技金融生态的潜在颠覆,令金融股承压,保险与私募信贷板块同样面临负面情绪压制。

随着地缘政治局势进入短暂的外交窗口期,市场视线开始转向即将到来的财报季。

高盛将于下周一率先公布业绩,随后摩根大通、花旗、富国银行、美国银行与摩根士丹利将相继披露季报,标志着2025年第一季度财报季正式拉开帷幕。

分析师预计,市场波动率上升对交易业务形成提振,各大银行有望录得稳健业绩。Ingalls & Snyder高级投资组合策略师Tim Ghriskey表示:

希望财报季能将至少部分叙事逻辑拉回到企业基本面,这才是股市真正的核心所在。

周五10年期美债收益率上升5个基点至4.32%。美债收益率本周整体平盘震荡,走势先降后升。美元指数两连跌,本周累计重挫1.5%。

大宗商品方面,WTI 5月原油期货收跌1.30美元,跌幅1.33%,报96.57美元/桶。较本周高点大幅回落,并录得2020年以来最大单周跌幅,但仍远高于战前水平。

周五现货黄金报每盎司4750美元,小幅收跌0.2%。但本周仍收涨约1.6%,连续第三周收涨,自3月23日测试200日均线低点以来,累计涨幅已逾18%。

周五纳指逆市收涨,本周美股三大股指均录得上涨。英特尔涨1%,本周累涨24%、创2000年1月以来最佳单周表现。CoreWeave宣布与Anthropic达成多年协议后,股价飙升10.9%。

美股基准股指:

标普500指数收跌7.77点,跌幅0.11%,报6816.89点,本周累计上涨3.56%。

道琼斯工业平均指数收跌269.23点,跌幅0.56%,报47916.57点,本周累涨3.04%。

纳指收涨80.477点,涨幅0.35,报22902.894点,本周累涨4.68%。

- 纳斯达克100指数收涨34.251点,涨幅0.14%,报25116.338点,本周累涨4.45%。

罗素2000指数收跌0.22%,报2630.588点,本周累涨3.97%。

恐慌指数VIX收跌1.33%,报19.23,本周累跌19.44%。

美股行业ETF:

美股行业ETF多数收跌,生物科技指数ETF跌1.62%,医疗业ETF、区域银行ETF至少跌1.3%,能源业ETF跌0.68%,科技行业ETF则收涨0.39%。

(4月10日 美股各行业板块ETF)

科技七巨头:

万得美国科技股七巨头(Magnificent 7)指数涨0.77%,本周累涨5.05%。

英伟达涨2.63%,亚马逊涨2.02%,特斯拉涨0.98%,Meta涨0.23%,苹果持平,谷歌A跌0.39%,微软跌0.59%。

芯片股:

费城半导体指数收涨2.31%,报8889.828点,连续三个交易日创收盘历史新高,本周累涨13.49%。

台积电ADR涨1.39%,AMD涨3.55%。

- 英特尔涨1%,本周累涨24%、创2000年1月以来最佳单周表现。

中概股:

纳斯达克金龙中国指数收涨0.31%,报6806.82点,本周累计上涨0.83%。

- 热门中概股里,蔚来收涨6.5%,理想涨4.8%,阿特斯太阳能涨2.7%,京东涨2.2%,比亚迪涨2.1%,万国数据、金山云等涨超1%,拼多多跌0.4%。

其他个股:

Circle涨3.43%。

- CoreWeave宣布与Anthropic达成多年协议后,股价飙升10.9%。

- 金融股承压,富国银行跌0.71%。

富时泛欧绩优300指数收涨0.40%,报2453.21点,本周累涨3.05%。意大利股市创2000年以来收盘新高,本周德国股指累涨超2.7%、匈牙利股指涨约7.2%。

泛欧股指:

欧洲STOXX 600指数收涨0.37%,报614.84点,本周累计上涨3.05%,守住4月8日跳空高开的涨幅。

欧元区STOXX 50指数收涨0.51%,报5926.11点,本周累涨4.10%。

各国股指:

德国DAX 30指数收跌0.01%,报23803.95点,本周累计累计上涨2.74%。

法国CAC 40指数收涨0.17%,报8259.60点,本周累涨3.73%。

英国富时100指数收跌0.03%,报10600.53点,本周累涨1.57%。

(4月10日 欧美主要股指表现)

板块和个股:

欧元区蓝筹股中,阿斯麦控股收涨2.85%,西班牙对外银行、裕信银行、巴斯夫、北欧联合银行涨2.58%-2%紧随其后,埃尼集团Eni则收跌1.96%跌幅第三大。

欧洲STOXX 600指数的所有成分股中,法奥地利奥合国际银行收涨10.66%,Tomra回收系统ASA、Buzzi股份、Demant、Reply股份、布鲁內诺库奇内利、荷兰国际集团(ING)涨5.78%-5.03%紧随其后。

- 板块方面,STOXX 600银行指数本周累计上涨6.46%,建筑及材料指数涨5.84%,基础资源指数涨5.18%,电信指数涨4.95%。

两年期德债收益率周五涨超8个基点,10年期意债收益率涨约11个基点。

美债:

纽约尾盘,美国10年期基准国债收益率涨3.97个基点,报4.3150%,本周累计下跌2.36个基点,整体交投于4.3784%-4.2281%区间。

两年期美债收益率涨3.48个基点,报3.8015%,本周累跌4.01个基点,整体交投于3.8746%-3.7090%区间。

(美国主要期限国债收益率)

欧债:

欧市尾盘,德国10年期国债收益率涨7.2个基点,本周累计上涨6.6个基点。两年期德债收益率涨8.4个基点,本周累跌1.4个基点。

欧市尾盘,英国10年期国债收益率涨8.8个基点,本周累计上涨0.3个基点。

法国、意大利、西班牙和希腊等四国10年期国债收益率至多涨10.7个基点。

美元指数两连跌,本周累计重挫1.5%。本周非美货币普遍走强,欧元涨1.8%,纽元涨2.6%,匈牙利福林涨超4.3%。

美元:

纽约尾盘,ICE美元指数跌0.15%,报98.672点,本周累计下跌1.36%,整体持续下挫,交投区间为100.273-98.525点。

彭博美元指数跌0.10%,报1198.47点,本周累跌1.43%,交投区间为1217.98-1196.85点。

(彭博美元指数)

非美货币:

纽约尾盘,欧元兑美元涨0.22%,报1.1726,本周累涨1.80%,整体持续走高;英镑兑美元涨0.27%,报1.3463,本周累涨1.97%;美元兑瑞郎跌0.14%,报0.7893,本周累跌1.37%。

商品货币对中,澳元兑美元跌0.24%、本周累涨2.47%,纽元兑美元跌0.36%、本周累涨2.58%,美元兑加元涨0.19%、本周累跌0.74%。

日元:

纽约尾盘,美元兑日元涨0.20%,报159.28日元,本周累跌0.24%,交投区间为160.03-157.89日元。

本周,欧元兑日元累涨1.65%,英镑兑日元累涨1.89%。

离岸人民币:

纽约尾盘,美元兑离岸人民币报6.8258元,较周四纽约尾盘跌23点,日内整体交投于6.8344-6.8213元区间。

加密货币:

纽约尾盘,现货比特币涨1.35%,以太坊涨2%。

(比特币价格)

CFTC持仓报告显示4月7日当周,投机者所持NYMEX 净多头头寸增加5,520手合约,至109,227手合约。

原油:

WTI 5月原油期货收跌1.30美元,跌幅1.33%,报96.57美元/桶。

(WTI原油期货)

布伦特6月原油期货收报95.20美元/桶。

天然气:

NYMEX 5月天然气期货收报2.6480美元/百万英热单位。

现货黄金小幅收跌0.2%,本周仍收涨约1.6%,连续第三周收涨,自3月23日测试200日均线低点以来,累计涨幅已逾18%。纽约铜期货涨1.8%,现货铂金涨2.5%,本周纽约铜涨约5.1%。

黄金:

纽约尾盘,现货黄金跌0.34%,报4750.39美元/盎司,本周累计上涨1.57%,4月6-7日在4650美元附近低位持稳,4月8日亚太盘初曾拉升至4856.81美元。

(现货先跌后涨)

COMEX黄金期货跌0.95%,报4772.00美元/盎司,本周累涨2.02%。

白银:

纽约尾盘,现货白银涨0.92%,报76.0320美元/盎司,本周累计上涨3.95%,4月8日亚太盘初显著走高。

COMEX白银期货跌0.12%,报76.345美元/盎司,本周累涨4.73%。

其他金属:

纽约尾盘,COMEX铜期货涨1.79%,报5.8675美元/磅,本周累涨5.09%。

现货铂金跌2.49%,报2049.71美元/盎司,本周累涨2.98%。

现货钯金跌1.56%,报1525.91美元/盎司,本周累涨1.53%。

- LME期铜收涨164美元,报12846美元/吨。LME期锡收涨301美元,报47987美元/吨。LME期镍收涨153美元,报17241美元/吨。

本资讯中除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托废废网/道奇财经内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与废废网/道奇财经无关。

废废网/道奇财经对本声明条款拥有最终解释权,并保留根据实际情况对声明内容进行调整和修改的权利。