美国通胀边际缓解,但收入下滑与储蓄走低令消费前景承压。

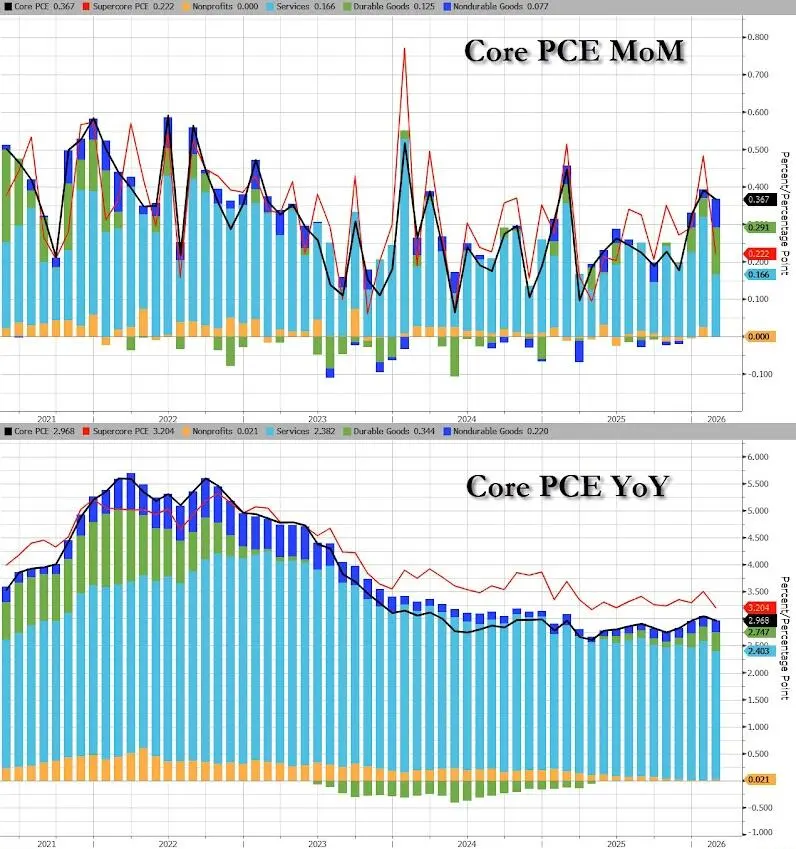

美联储最青睐的通胀指标——核心PCE物价指数——2月数据显示价格压力温和回落:同比上涨3.0%,符合预期,为去年12月以来最低水平,较前值3.1%小幅收窄;环比上涨0.4%。整体PCE同比上涨2.8%,环比上涨0.4%,创今年以来最大单月涨幅。

然而,与通胀温和回落形成对比的是,消费数据内部分化明显。名义消费支出环比增长0.4%,与当月PCE物价涨幅基本持平;但剔除通胀后的实际支出环比仅微增0.1%,被市场形容为“几无增长”。

更值得警惕的是,上述微弱的支出增长并非来自收入支撑。2月个人收入意外环比下降0.1%,远逊于市场预期的增长0.3%;储蓄率则从1月的4.5%骤降至4.0%,回吐至2023年11月以来最低水平。

这一组合表明,消费者正动用储蓄来勉强维持当前的支出节奏,名义增长来自价格上涨而非真实消费能力的提升。在通胀环境之下,这种增长模式的可持续性存疑,对消费韧性构成潜在风险。

值得注意的是,上述数据均采集于中东冲突爆发前,当前原油价格大幅上涨的影响尚未被计入。

2月核心PCE同比降至3%,服务业通胀显著放缓

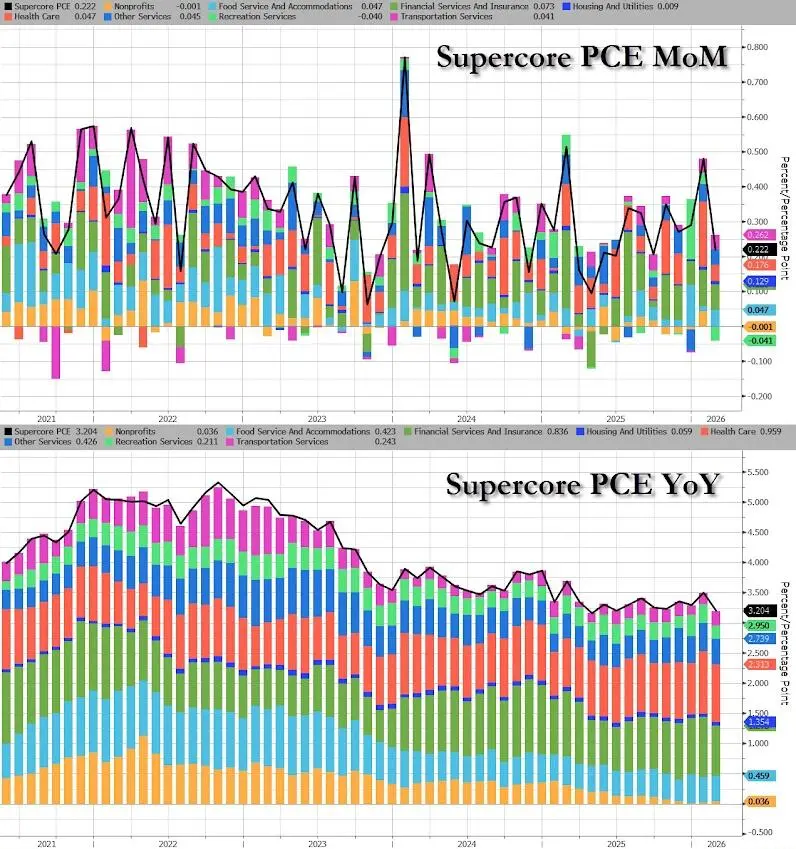

2月核心PCE同比涨幅降至3.0%,较1月(自2024年3月以来最高水平)小幅回落,主要贡献来自服务业通胀的显著放缓。

其中,剔除住房的“超核心”服务价格环比仅上涨0.2%,同比涨幅降至3.2%,接近2021年3月以来最低水平。分项数据显示,娱乐服务和医疗保健是本月环比降幅最为突出的类别。

与此同时,非耐用品价格出现较为明显的跳升,构成通胀数据中的潜在扰动因素,后续走势值得关注。

整体来看,经通胀调整后的实际消费支出同比上涨2.5%,创2025年10月以来最高水平,显示消费总量仍具备一定支撑。

能源价格压力或重塑3月及后续路径

分析人士提示,此次公布的2月数据具有重要局限性——彼时中东冲突尚未爆发,原油价格随后的大幅上涨对消费价格的传导效应,将主要体现在3月及后续数据中。

从已有数据来看,PCE能源分项已在一定程度上提前反映部分涨价预期,但分析人士认为,来自原油端的后续价格压力仍相当可观。伊朗对霍尔木兹海峡的潜在管控安排已引发国际航运界关注——国际海事组织(IMO)近日警告,相关收费机制将树立“危险先例”。

这意味着,当前温和的通胀数据对美联储货币政策的参考价值有限,市场对3月及以后数据的关注度将显著上升,能源价格走势或成为下一阶段通胀预期的关键变量。

本资讯中除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托废废网/道奇财经内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与废废网/道奇财经无关。

废废网/道奇财经对本声明条款拥有最终解释权,并保留根据实际情况对声明内容进行调整和修改的权利。